【令和7年度版】

序論 徴収法の目的、体系

§1 徴収法の目的

「労働保険の保険料の徴収等に関する法律」(以下、「徴収法」といいます)は、労働保険(労災保険及び雇用保険)に関する事務処理の合理化・効率化を図ることを目的とした法律です(事務処理の合理化は、政府にとっても事業主にとっても必要です)。

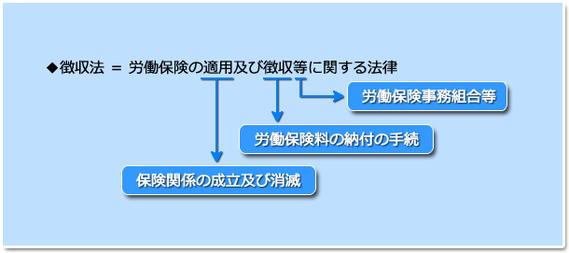

即ち、徴収法は、労働保険の適用及び徴収等について規定した法律であり、具体的には、労働保険の保険関係の成立及び消滅、労働保険料の納付の手続、労働保険事務組合等について定めています(第1条参考)。

もともとは、労災保険と失業保険(現在の雇用保険)は、別個に保険関係が成立し、保険料の徴収等の事務は各々独立に(即ち二元的に)処理されていました。

しかし、昭和41年に、それまで適用除外されていた常時5人未満の労働者を使用する事業所に対しても労災保険法及び失業保険法を原則として強制適用する方針が決定されました(零細事業所における被災労働者や失業者の保護の必要性、及び高度経済成長の下で零細事業所にも事務手続や保険料の負担を強いる基盤が形成されてきたことを考慮したものです)。

ただし、従来の二元的な事務処理のまま対応することは、行政側の事務処理の負担が大幅に増加すること、零細事業所の事業主の負担も大きいこと等の問題がありました。

そこで、両保険を労働保険とし、労働保険の適用や保険料の徴収等に関する事務処理をまとめて一元化することにより、事務処理の合理化・効率化を図るべく、昭和47年4月1日に徴収法が施行されたものです(昭和44年12月に公布)。

もっとも、適用対象となる労働者の範囲が異なるなど、労働保険と雇用保険の事務処理を一元的に処理することが困難な事業も存在するため、二元的に処理する事業も認められています。

徴収法を学習する際は、このような労働保険の適用、徴収等の事務処理の合理化・効率化という視点及び事務処理の適正化という視点に注意する必要があります(即ち、労働保険の事務処理は、合理的かつ適正に実施されることが必要ということです)。

§2 第1条(目的条文)

【条文】

|

第1条(趣旨) この法律は、労働保険の事業の効率的な運営を図るため、労働保険の保険関係の成立及び消滅、労働保険料の納付の手続、労働保険事務組合等に関し必要な事項を定めるものとする。 |

【過去問 令和2年雇用問8D(こちら)】

◆徴収法は、労働保険の事務処理の合理化・効率化を図るため、労働保険の適用及び徴収等について定めた法律です。

上記の第1条(目的条文)によりますと、徴収法は、主として「労働保険の保険関係の成立及び消滅」、「労働保険料の納付の手続」及び「労働保険事務組合」について定めた法律とされています。

「保険関係の成立及び消滅」に関する事項は、「労働保険料の納付(徴収)の手続」の前提・基礎となるものであり、また、これらの事項に関する事務の処理を中小事業主から委託されるのが「労働保険事務組合」です。

◆労働保険とは、労働者災害補償保険法(以下、「労災保険法」といいます)による労働者災害補償保険(以下、「労災保険」といいます)及び雇用保険法による雇用保険(以下、「雇用保険」といいます)を総称した表現です(第2条第1項)。

労働保険の全体像は、次の図の通りです。

【条文】

※ 次の第2条の第2項及び第3項の「賃金」については、労働保険料の賃金総額の個所(こちら以下(徴収法のパスワード))で学習します。

|

第2条(定義) 1.この法律において「労働保険」とは、労働者災害補償保険法(昭和22年法律第50号。以下「労災保険法」という。)による労働者災害補償保険(以下「労災保険」という。)及び雇用保険法(昭和49年法律第116号)による雇用保険(以下「雇用保険」という。)を総称する。

2.この法律において「賃金」とは、賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うもの(通貨以外のもので支払われるもの〔=現物給与〕であつて、厚生労働省令で定める範囲外のものを除く。)をいう。

3.賃金のうち通貨以外のもので支払われるものの評価に関し必要な事項は、厚生労働大臣が定める。

4.この法律において「保険年度」とは、4月1日から翌年3月31日までをいう。 |

〇過去問:

・【令和2年雇用問8D】

設問:

労働保険徴収法は、労働保険の事業の効率的な運営を図るため、労働保険の保険関係の成立及び消滅、労働保険料の納付の手続、労働保険事務組合等に関し必要な事項を定めている。

解答:

正しいです(第1条)。ほぼ条文通りの出題です。

なお、徴収法の本試験における択一式は、労災保険法及び雇用保険法のそれぞれの最後の3問として出題されます。

徴収法の過去問を表示する際は、【令和◯年労災問1A】や【令和◯年雇用問1A】のように、労災保険法と雇用保険法のいずれの中で出題されたかを示しておきます。

§3 徴収法の体系

徴収法の体系は、次の図の通りです。

※ 上記図の Ⅲ「適用・徴収等」の 2 の「労働保険料の納付の手続等」について、「主体、客体及び手続」の視点で整理しますと、次の図の通りです。

以上の体系について簡単に説明します。

〔Ⅰ〕主体

実施者の問題として、事務の所轄を学習します。事業主や労働者についても、簡単に触れておきます。

なお、労働保険料の納付義務者、負担義務者等の問題についても、概観を学習します。

〔Ⅱ〕客体

特には問題はありません。徴収法は、労働保険である労災保険と雇用保険に関する事務処理を対象としています。

〔Ⅲ〕適用・徴収等

徴収法の本体の部分です。適用・徴収等に関する問題は、以下の3点が中心となります。

|

〇 適用・徴収等に関する問題

〔1〕保険関係の成立及び消滅

〔2〕労働保険料の納付の手続等

〔3〕労働保険事務組合 |

〔Ⅳ〕その他

その他の事項として、不服申立て、消滅時効、行政庁の命令等、罰則などを学習します。

※ なお、徴収法については、選択式は出題されていません。

そこで、学習の際も、選択式用に条文のキーワードをこまめに押さえていくことは必要ありません。専ら知識・情報を択一用に整理された形で記憶していく学習方法をとります。

以上で、序論を終わります。次のページからは、主体について見ていきます。